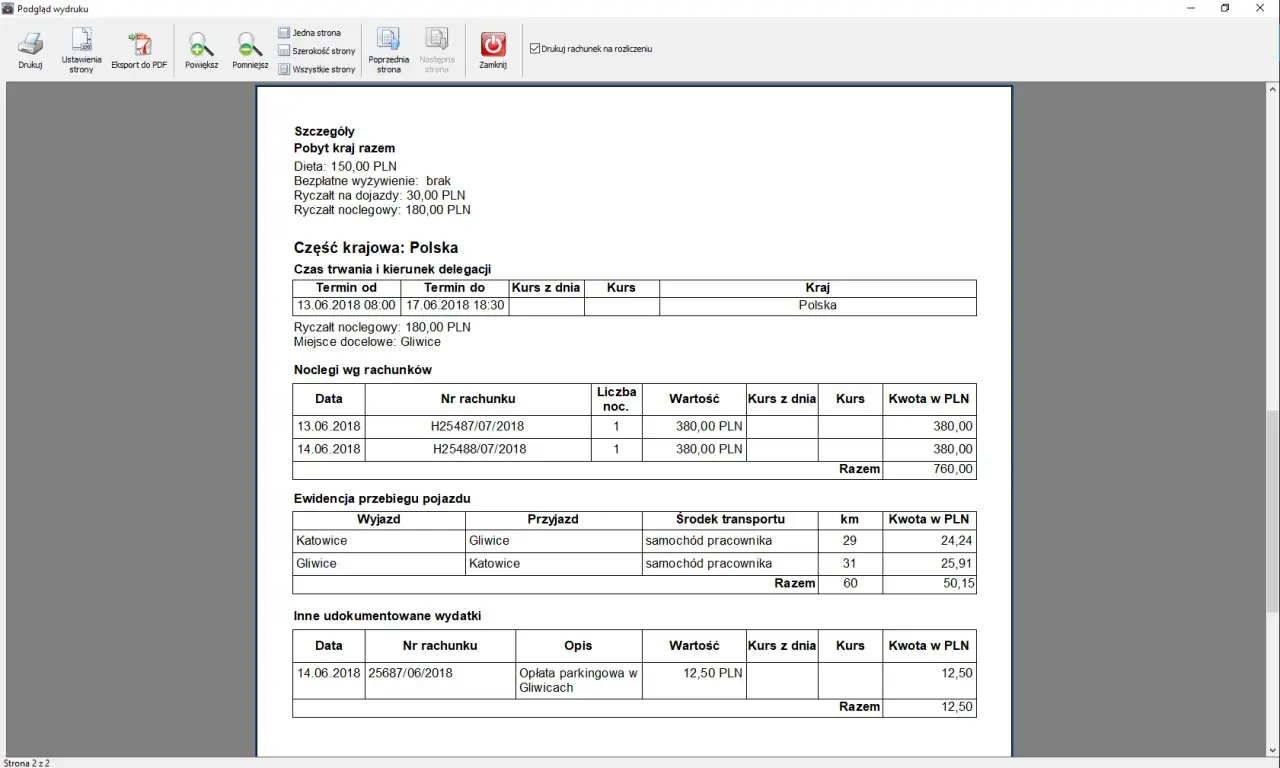

Obliczanie ryczałtu za nocleg w delegacji zagranicznej może wydawać się skomplikowane, jednak zrozumienie podstawowych zasad i przepisów pozwoli na dokładne ustalenie przysługującej kwoty. Kluczowym elementem jest wysokość diety, która różni się w zależności od kraju, do którego podróżujemy. Ryczałt za nocleg wynosi 150% obowiązującej diety, co oznacza, że dla każdego państwa obowiązują inne stawki.

Warto również pamiętać, że w przypadku braku dokumentu potwierdzającego poniesienie kosztów noclegu, pracownik może otrzymać ryczałt, pod warunkiem, że nie miał zapewnionego noclegu przez pracodawcę. Dodatkowo, wysokość diety może być pomniejszona w przypadku, gdy pracownik otrzymał część posiłków. Zrozumienie tych zasad pomoże uniknąć błędów w obliczeniach i zapewni prawidłowe rozliczenie kosztów podróży służbowej.

Najistotniejsze informacje:

- Ryczałt za nocleg wynosi 150% obowiązującej diety dla danego kraju.

- Wysokość diety zagranicznej jest określona w rozporządzeniu Ministra Pracy i Polityki Społecznej.

- Przykład: Dla Niemiec dieta wynosi 49 EUR, co daje ryczałt 73,50 EUR.

- Brak dokumentu potwierdzającego nocleg może skutkować otrzymaniem ryczałtu w wysokości 25% limitu.

- Wysokość diety może być pomniejszona o 15% za śniadanie, 30% za obiad i 30% za kolację.

- Dla delegacji krajowej ryczałt wynosi 150% diety krajowej.

Jak poprawnie obliczyć ryczałt za nocleg w delegacji zagranicznej

Obliczenie ryczałtu za nocleg w delegacji zagranicznej wymaga znajomości kilku kluczowych zasad. Przede wszystkim, należy ustalić wysokość diety dla danego kraju, do którego odbywa się podróż. Ryczałt za nocleg wynosi 150% obowiązującej diety, co oznacza, że kwota, którą pracownik może otrzymać, zależy od kraju i jego specyfikacji. Warto zaznaczyć, że wysokość diety zagranicznej jest określona w rozporządzeniu Ministra Pracy i Polityki Społecznej.

Na przykład, jeśli dieta dla Niemiec wynosi 49 EUR, to ryczałt za nocleg wyniesie 73,50 EUR (150% z 49 EUR). Obliczenia te są istotne, aby pracownicy mogli prawidłowo rozliczyć swoje wydatki podczas podróży służbowych. W dalszej części artykułu przedstawimy konkretne przykłady oraz porównania ryczałtów w różnych krajach.

Krok po kroku: obliczanie ryczałtu za nocleg

Aby obliczyć ryczałt za nocleg, należy najpierw ustalić wysokość diety dla kraju, do którego się podróżuje. Następnie, należy pomnożyć tę kwotę przez 1,5, co daje ryczałt. Przykładowo, jeśli dieta wynosi 60 EUR, to ryczałt za nocleg wyniesie 90 EUR (60 EUR x 1,5). To prosta metoda, która pozwala na szybkie ustalenie przysługującej kwoty.

Wysokość diety w różnych krajach i jej wpływ na ryczałt

Wysokość diety różni się w zależności od kraju, co bezpośrednio wpływa na obliczenia ryczałtu za nocleg. Na przykład, w krajach o wyższych kosztach życia, takich jak Szwajcaria czy Norwegia, diety są znacznie wyższe niż w krajach Europy Wschodniej. Poniżej przedstawiamy tabelę z przykładowymi stawkami diet dla wybranych krajów:

| Kraj | Wysokość diety (EUR) |

| Niemcy | 49 |

| Francja | 55 |

| Włochy | 50 |

| Szwajcaria | 70 |

Dlaczego dokumentacja jest kluczowa przy obliczaniu ryczałtu

Dokumentacja odgrywa kluczową rolę w procesie obliczania ryczałtu za nocleg w delegacji zagranicznej. Bez odpowiednich dokumentów, takich jak faktury czy zlecenia podróży, pracownik może napotkać trudności w uzyskaniu przysługującego mu ryczałtu. Właściwie zebrane i przechowywane dokumenty są nie tylko wymagane przez przepisy, ale również pomagają w uniknięciu nieporozumień z pracodawcą. Dobrze zorganizowana dokumentacja umożliwia szybkie i efektywne rozliczenie kosztów podróży.

Również, w przypadku braku potwierdzenia noclegu, dokumentacja może stanowić podstawę do uzyskania ryczałtu w wysokości 25% limitu. Dlatego tak ważne jest, aby każdy pracownik dbał o zbieranie i archiwizowanie wszystkich niezbędnych dokumentów związanych z podróżą służbową. W dalszej części artykułu omówimy, jakie konkretnie dokumenty są wymagane do uzyskania ryczałtu.

Jakie dokumenty są potrzebne do uzyskania ryczałtu

Aby skutecznie ubiegać się o ryczałt za nocleg, niezbędne są określone dokumenty. Przede wszystkim, pracownik powinien posiadać faktury za nocleg, które potwierdzają poniesione koszty. Dodatkowo, ważne jest również posiadanie zlecenia podróży, które dokumentuje cel i czas delegacji. Te dokumenty są kluczowe, aby móc udowodnić, że nocleg był rzeczywiście zrealizowany i że pracownik poniósł związane z tym wydatki.

Bez tych dokumentów, proces uzyskania ryczałtu może być znacznie utrudniony, a w niektórych przypadkach wręcz niemożliwy. Dlatego warto zadbać o to, aby wszystkie potwierdzenia były starannie przechowywane i łatwo dostępne w momencie, gdy będą potrzebne do rozliczenia wydatków.

Co zrobić w przypadku braku potwierdzenia noclegu

W sytuacji, gdy pracownik nie ma potwierdzenia noclegu, istnieją określone opcje, które mogą pomóc w uzyskaniu ryczałtu. Po pierwsze, jeśli pracodawca nie zapewnił bezpłatnego noclegu, pracownik ma prawo do otrzymania ryczałtu, jednak w ograniczonej wysokości. W takim przypadku przysługuje mu ryczałt w wysokości 25% limitu określonego w przepisach dla danego kraju. To oznacza, że nawet bez dokumentu potwierdzającego nocleg, pracownik może otrzymać część przysługującej mu kwoty.

Warto jednak pamiętać, że brak odpowiedniej dokumentacji może prowadzić do komplikacji w procesie rozliczeń. Dlatego zaleca się, aby pracownicy starali się zawsze uzyskiwać i przechowywać potwierdzenia noclegów, aby uniknąć nieporozumień i problemów z uzyskaniem ryczałtu. W przypadku, gdy potwierdzenie noclegu jest niemożliwe do uzyskania, warto skonsultować się z działem kadr lub finansów, aby uzyskać dokładne informacje na temat przysługujących uprawnień.

Zasady pomniejszania diety za częściowe wyżywienie

W przypadku, gdy pracownik otrzymuje posiłki w czasie delegacji, wysokość diety może być pomniejszona. Zgodnie z obowiązującymi zasadami, dieta jest zmniejszana o 15% za śniadanie, 30% za obiad oraz 30% za kolację. Te pomniejszenia mają na celu odzwierciedlenie kosztów, które pracownik nie ponosi, gdy posiłki są mu zapewnione przez pracodawcę lub inną instytucję. Taki system pozwala na bardziej sprawiedliwe rozliczenie kosztów podróży służbowej.

Warto zaznaczyć, że pomniejszenie diety jest stosowane niezależnie od tego, czy pracownik korzysta z pełnego wyżywienia, czy tylko z częściowego. Dlatego ważne jest, aby pracownicy byli świadomi tych zasad i odpowiednio dokumentowali otrzymane posiłki, aby uniknąć ewentualnych nieporozumień przy rozliczeniach. Zrozumienie tych zasad pomoże w prawidłowym obliczeniu ryczałtu za nocleg oraz w efektywnym zarządzaniu kosztami podróży służbowej.

Obowiązujące przepisy dotyczące ryczałtu za nocleg w delegacji

Przepisy dotyczące ryczałtu za nocleg w delegacji zagranicznej są ściśle określone w polskim prawodawstwie. Zgodnie z rozporządzeniem Ministra Pracy i Polityki Społecznej, wysokość diety oraz ryczałtu za nocleg są regulowane na podstawie aktualnych stawek dla poszczególnych krajów. Pracownicy mają prawo do ryczałtu w wysokości 150% obowiązującej diety, co oznacza, że każda podróż służbowa wiąże się z określonymi kosztami, które pracodawca powinien pokryć.

Warto również pamiętać, że w przypadku braku dokumentacji potwierdzającej poniesione koszty, pracownik może ubiegać się o ryczałt w ograniczonej wysokości. Przepisy te mają na celu ochronę zarówno pracowników, jak i pracodawców, zapewniając jasne zasady dotyczące wydatków związanych z delegacjami. Dlatego kluczowe jest, aby pracownicy byli świadomi swoich praw oraz obowiązków związanych z podróżami służbowymi.

Jakie regulacje prawne warto znać przy obliczaniu ryczałtu

W obliczaniu ryczałtu za nocleg w delegacji zagranicznej kluczowe są regulacje prawne, które określają zasady przyznawania diet i ryczałtów. Zgodnie z rozporządzeniem Ministra Pracy i Polityki Społecznej, wysokość diety zależy od kraju, do którego odbywa się podróż, a ryczałt wynosi 150% tej diety. Przepisy te mają na celu zapewnienie, że pracownicy są odpowiednio wynagradzani za koszty związane z delegacjami, a także że pracodawcy mają jasne wytyczne dotyczące rozliczeń.

Warto również zwrócić uwagę na przepisy dotyczące maksymalnych limitów ryczałtu, które mogą różnić się w zależności od kraju. Dodatkowo, w przypadku braku dokumentacji potwierdzającej poniesione koszty, pracownik może ubiegać się o ryczałt w ograniczonej wysokości, co również jest regulowane prawnie. Zrozumienie tych zasad jest kluczowe dla prawidłowego rozliczenia wydatków związanych z podróżami służbowymi.